W ramach programu ZŁOTE SZKOŁY NBP realizowaliśmy różne zadania, wyznaczone regulaminem programu. Temat przewodni edycji:

GIGANCI FINANSÓW OSOBISTYCH.

Zadania do wykonania w edycji:

1) Zadanie: „Spotkanie z ekspertem”;

2) Zadanie: „Lekcja z ekonomią”;

3) Zadanie: „Debata szkolna”.

SPOTKANIA Z EKSPERTAMI

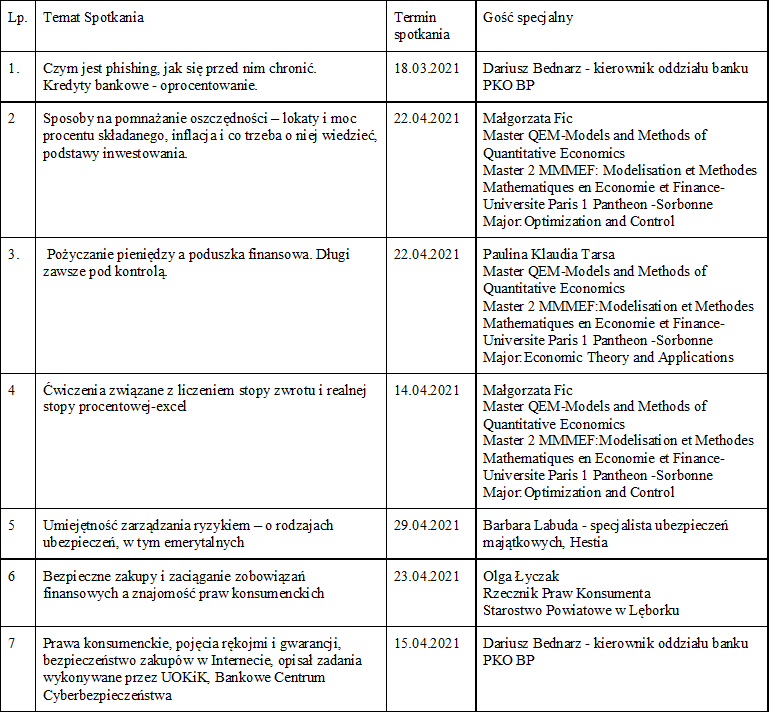

1 spotkanie – Czym jest phishing, jak się przed nim chronić. Kredyty bankowe – oprocentowanie.

18 marca 2021 roku w ramach konkursu ”Złote szkoły NBP” odbyło się pierwsze spotkanie z ekspertem – kierownikiem oddziału banku PKO BP Dariuszem Bednarzem. W ramach spotkania z młodzieżą klasy 7 B poruszył 3 ważne tematy:

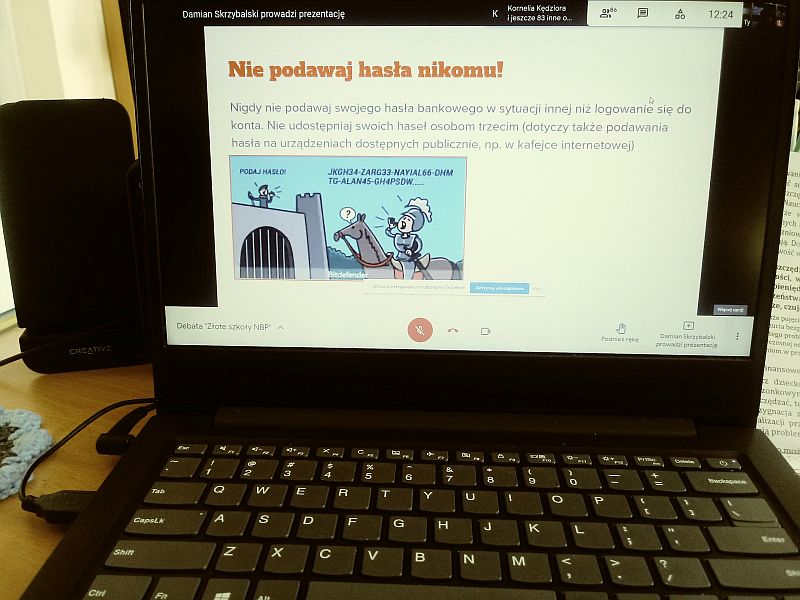

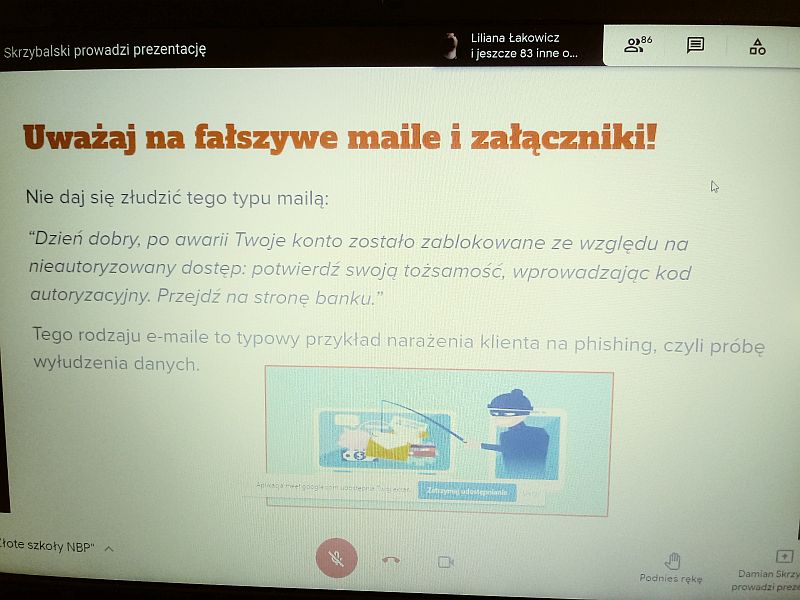

– Czym jest phishing i jak się przed nim chronić

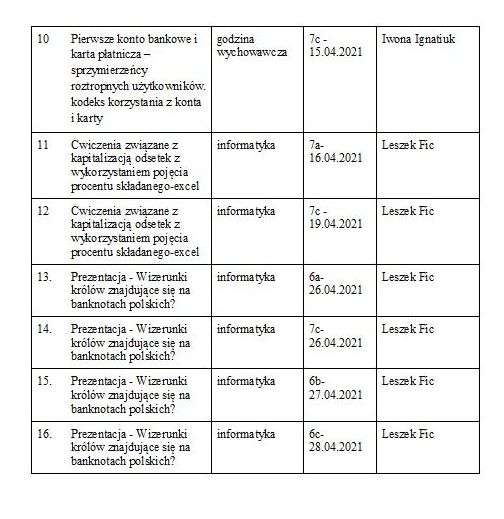

– Czym są kredyty bankowe

– Czym jest oprocentowanie kredytów i lokat

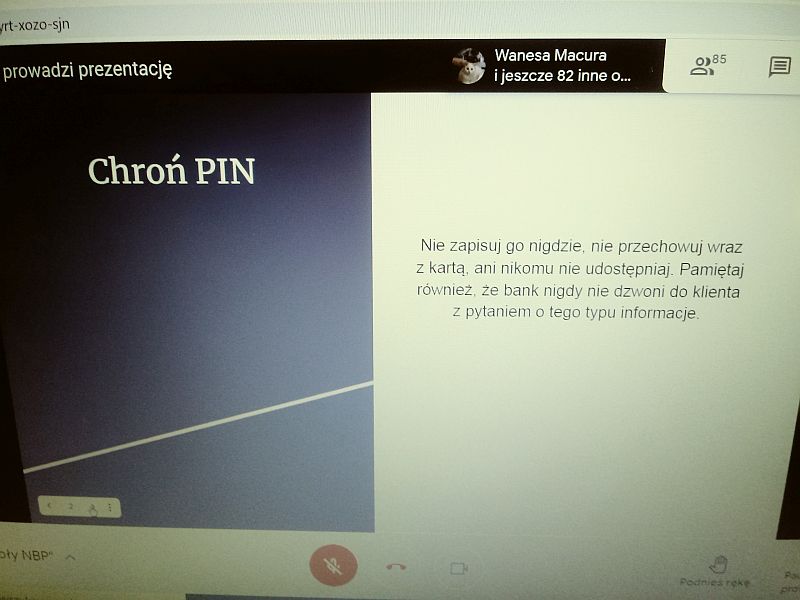

Wybór eksperta związany był z tematyką spotkania, jest to fachowiec w dziedzinie bankowości, kierownik banku, po studiach Zarządzanie i marketing. Zna od podszewki tematykę kredytów, oprocentowania oraz metody oszustw bankowych. Ekspert w przystępny sposób wyjaśnił, iż phishing to metoda oszustwa, w której przestępca podszywa się pod inną osobę lub instytucję w celu wyłudzenia od nas poufnych informacji (np. danych logowania, danych karty kredytowej lub zainfekowania naszego komputera szkodliwym oprogramowaniem. Phishing bazuje na najsłabszym ogniwie ochrony sieci komputerowej, czyli na naszych błędach. Twórcy fałszywych informacji podszywają się pod realnie istniejące instytucje, nakłaniając użytkownika do udzielenia osobistych informacji. Uświadomił uczniom, że większość wiadomości phishingowych jest dostarczana za pośrednictwem poczty elektronicznej lub portali społecznościowych. Przekazał, czego nie wolno robić, żeby nie utracić pieniędzy na koncie – nie należy przesyłać mailem żadnych danych osobistych typu hasła, numery kart kredytowych itp. Prośby o podanie hasła i loginu w mailu należy zgłosić osobom odpowiedzialnym za bezpieczeństwo, uaktualniać systemy i oprogramowania i inne ważne informacje. Poruszył problem oszustw Jackpotting, czyli oszustwa bankomatowe. Złodziej przebiera się za pracownika technicznego i podłącza laptopa lub smartfona do bankomatu, który umożliwia mu przejęcie kontroli nad maszyną. Następnie zdalnie uruchamia wypłatę gotówki, którą o umówionej godzinie odbiera wspólnik. Skimming, czyli nakładki na czytniki kart, klawiatury i kamery należą do najbardziej znanych metod nieuczciwego wyciągania gotówki z bankomatów. Umożliwiają poznanie przez sprawców kodu PIN i skopiowanie karty magnetycznej. Przy pomocy “sklonowanej” w ten sposób karty, znając numer PIN, sprawcy wypłacają w bankomacie pieniądze z konta użytkownika.

Przekazał uczniom informacje, czym jest kredyt bankowy, kredytobiorca, umowa, prowizja bankowa oraz odsetki. Jak nie dać się oszukać para bankom. Nawiązując do tych informacji poinformował, czym jest oprocentowanie kredytu oraz lokat, gdy je posiadamy. Jak je przeliczamy. Efektem zajęć jest nabyta wiedza o zagrożeniach bankowych, jak należy używać bankomatu, żeby być bezpiecznym. Uczniowie wiedzą, iż kredyt bankowy to kwota pieniędzy dostarczonych przez bank na określony czas i na określonych warunkach, którą należy spłacić z oprocentowaniem.

2 i 3 spotkanie – Sposoby na pomnażanie oszczędności – lokaty i moc procentu składanego, inflacja i co trzeba o niej wiedzieć, podstawy inwestowania.

Pożyczanie pieniędzy a poduszka finansowa. Długi zawsze pod kontrolą.

Spotkania, które odbyły się 14.04 i 22.04 z Małgorzatą Fic i Pauliną Tarsą dotyczyły oszczędzania, oprocentowania, zadłużenia. Prowadzące wytłumaczyły uczniom na czym polega oszczędzanie w banku, przedstawiła możliwości oszczędzania i różnice na lokatach, kontach oszczędnościowych oraz obligacjach skarbowych. Bank użytkuje nasze pieniądze leżące na lokatach, czyli nasze pieniądze pracują, dzięki temu mamy określone oprocentowanie. Wyjaśniły pojęcie procentu składanego, czyli sposobu dopisywania odsetek po pewnym określonym umową czasie, wzór procentu składanego to a*(1+r)ͭ. Oczywiście inflacja wpływa na nasze oszczędzanie ponieważ, gdy inflacja rośnie spada wartość naszych pieniędzy, rosną ceny. Stopa inflacji jest miernikiem poziomu cen towarów, które drożeją. Przykład: stopa oprocentowania oszczędności wynosi 4%, w tym czasie stopa inflacji 3%, nasz zysk to tylko 1%. Możemy lokować swoje oszczędności w obligacjach skarbowych (to tak jakby pożyczać państwu pieniądze). Obligacje posiadają oprocentowanie stałe, zmienne lub uwzględniające-indeksowane inflację. Osoby posiadające oszczędności w banku mają gwarancję Bankowego Funduszu Gwarancyjnego zwrotu swoich pieniędzy do kwoty 100 tys. euro, w razie upadku banku. Możemy swoje oszczędności inwestować w fundusze inwestycyjne, kupując akcje,ale musimy liczyć się zarówno z zyskiem, jak i stratą w przypadku spadku cen akcji. Uczniowie poznali różnice między kredytem bankowym a pożyczką. Kredytu udziela bank na określony procent lub zastaw. Są kredyty konsumpcyjne np.: na zakup określonej rzeczy, remont, hipoteczne pod zastaw nieruchomości, inwestycyjne na realizację inwestycji, konsolidacyjne łączące kilka innych kredytów, aby łatwiej się je spłacało. W sytuacji niewypłacalności, czyli wtedy gdy nasze długi nie jesteśmy w stanie płacić warto sięgnąć po kredyt konsolidacyjny. Należy uważać na parabanki, które nie są objęte prawem bankowym, udzielają pożyczek na wysoki procent np. chwilówki ponieważ można wpaść w spiralę zadłużenia. Ekspertki poinformowały uczniów o BIKu i jego roli społecznej w przeciwdziałanie zjawisku nadmiernego zadłużenia. Wyjaśnił, że WIBOR to comiesięczne odsetki jako suma stawki bazowej, RSO to roczna stopa oprocentowania, poduszka finansowa to poczucie bezpieczeństwa w sytuacjach kryzysowych w rodzinie. Warto mieć oszczędności 3 krotnej pensji dla poczucia bezpieczeństwa.

Rezultaty: Uczniowie znają procent składany, obliczają go, wiedzą czym jest inflacja, znają różne sposoby oszczędzania w banku: lokata terminowa, konto oszczędnościowe, obligacje. Poznali niebezpieczeństwo pożyczek w parabankach, czym jest spirala zadłużenia, czym jest poduszka finansowa.

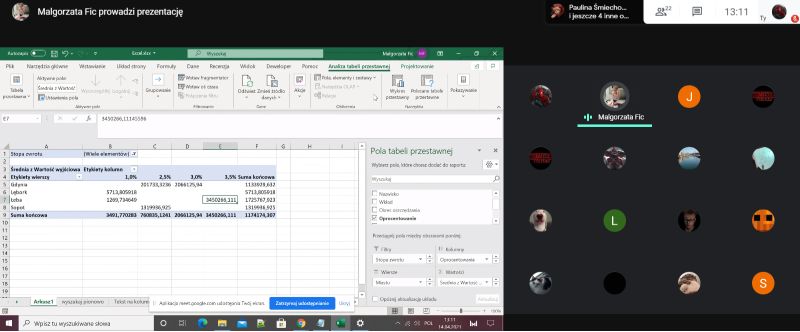

4 spotkanie – Ćwiczenia związane z liczeniem stopy zwrotu i realnej stopy procentowej – excel

Podczas szkolenia uczniowie nauczyli się jak radzić sobie z danymi zapisanymi w różnych formatach, poznali w praktyce sposób działania procentu składanego. Przy pomocy tabeli przestawnej nauczyli się przygotowywać zestawienia danych, a z użyciem tabeli danych – symulacje wydarzeń w zależności od wartości zmiennych. Prowadząca zaprezentowała, w jaki sposób poziom oprocentowania oraz okres oszczędzania mogą wpływać na wysokość zysku. Na podstawie wzoru na procent składany wyjaśniła wpływ częstości kapitalizacji na wysokość zysków z lokaty. Uczniowie nauczyli się pracować na dużych zestawach danych i wyciągać z nich wnioski. Zdobyte wiadomości uczniowie doskonalili na lekcji informatyki.

5 spotkanie – Umiejętność zarządzania ryzykiem – o rodzajach ubezpieczeń, w tym emerytalnych

Spotkanie z Barbarą Labudą dotyczyło ubezpieczeń. Prowadząca pani wyjaśniła wiele pojęć z zakresu ubezpieczeń. Ubezpieczenie to świadczenie wypłacane według umowy, gdy nastąpi określone zdarzenie ubezpieczonemu. Mamy dwa rodzaje podstawowych ubezpieczeń: społeczne, które wynikają z norm prawa publicznego (ZUS, KRUS), płaconych przez nas składek zdrowotnych (emerytalne, rentowe, chorobowe, wypadkowe). Drugim rodzajem są ubezpieczenia gospodarcze: komunikacyjne, majątkowe, osobowe, na życie. Prowadząca wyjaśniła warunki zawierania takich ubezpieczeń i możliwości odszkodowań, w zależności od straty komunikacyjnej, majątkowej, czy uszczerbku na zdrowiu i życiu. W przypadku ubezpieczeń komunikacyjnych musimy posiadać obowiązkowo ubezpieczenie OC, natomiast AC, czyli autocasco jest dobrowolnym ubezpieczeniem pojazdów mechanicznych (np. samochodów, motocykli) od zdarzeń losowych. Celem ubezpieczenia jest ochrona pojazdu wraz z jego wyposażeniem w zakresie utraty, zniszczenia, uszkodzenia lub kradzieży. Warto mieć ubezpieczenie assistance – dobrowolne ubezpieczenie mające na celu zapewnienie ubezpieczającemu określonej pomocy (np. technicznej, medycznej, informacyjnej, transportowej) w nieoczekiwanych zdarzeniach losowych, związanych głównie z następującymi obszarami: transport samochodowy – stłuczki, wypadki, sami uszkodzimy samochód własny, podróże – szczególnie ważne podczas wyjazdów zagranicznych i problemów ze zdrowiem, dom – pożary, huragany, zalania, kradzieże, rodzina – ubezpieczamy siebie lub rodzinę od nieszczęśliwych wypadków, poważnych zachorowań, na życie. Poinformowała, że gdy jedziemy za granicę warto zabrać EKUZ, w granicach Unii (podstawowe ubezpieczenie dla płacących składki ZUS) oraz ubezpieczyć się dodatkowo-assistance, które za granicą w razie choroby, wypadku umożliwi leczenie, transport. Rozróżniamy ubezpieczający, to osoba, która płaci składki ubezpieczenia, ubezpieczony to osoba objęta ubezpieczeniem. Można, być jednoczenie ubezpieczającym jaki i ubezpieczonym, jeśli się sami ubezpieczamy. Oczywiście ubezpieczycieli, obowiązuje RODO, czyli chronią nasze dane osobowe.

Rezultatem jest wiedza na temat ubezpieczeń, szczególnie ważna w dbałości o siebie i rodzinę.

6 spotkanie – Bezpieczne zakupy i zaciąganie zobowiązań finansowych, a znajomość praw konsumenckich

Tematem kolejnego spotkania z ekspertem powiązanego z poprzednimi webminariami były “Prawa konsumenckie”. Spotkanie online odbyło się 23 kwietnia, połączyliśmy się z Powiatowym Rzecznikiem Praw Konsumenckich, ze Starostwa Powiatowego w Lęborku panią Olgą Łyczak. Ze względu na piastowane stanowisko i zakres wiedzy oraz pełnioną funkcję, był to najlepszy z możliwych wyborów naszym zdaniem. Jak i w poprzednich spotkaniach uczestniczyła klasa 7 b. Pani Olga przekazała uczniom informacje o pełnionej funkcji. Rzecznik praw konsumenta pomaga Polakom od przeszło 20 lat. Ta instytucja funkcjonuje bowiem od 1999 roku. Podstawowym aktem prawnym dotyczącym działalności powiatowego (miejskiego) rzecznika konsumentów jest ustawa z dnia 16 lutego 2007 roku o ochronie konkurencji i konsumentów. Pani Olga jest rzecznikiem od 01.04.2000 roku. Poinformowała uczniów o zadaniach wykonywanych w swojej pracy rzecznika. Większość klientów robiących na co dzień zakupy nigdy nie miała okazji korzystać z pomocy rzecznika praw konsumenta. Do czasu, gdy musi zmierzyć się np. z takimi problemami jak np.: reklamacje umów sprzedaży np.: o świadczeniu usług telekomunikacyjnych, turystycznych, niezgodność towaru z umową, zwrot towaru zakupionego przez Internet, próba złożenia reklamacji bez posiadanego paragonu, czy też w dziesiątkach innych spraw, które mogą wymagać pośrednictwa pomiędzy konsumentem a przedsiębiorcą czy firmą.

Zgodnie z ustawą, rolą rzecznika praw konsumenta jest przede wszystkim udzielanie konsumentom porad i informacji prawnej, może pomóc w dochodzeniu roszczeń przed sądem. Pani rzecznik poinformowała, że istnieją dwie strony sprzedaży: Konsument i przedsiębiorca, łączy ich umowa konsumencka. Kupujemy stacjonarnie i online. Kupując stacjonarnie sami wybieramy produkt, widzimy go, sprawdzamy, kupując nie możemy już towaru zwrócić. Kupno online wygląda inaczej, ponieważ nie widzimy towaru dopóki nie przyjdzie, mamy prawo odstąpienia od umowy, w ciągu 14 dni, jeśli nie spełnia naszych oczekiwań. Odsyłanie towaru zależy od umowy (na koszt sprzedającego lub konsumenta). Wyjątki, kiedy nie możemy zwrócić towaru to towary, z których usuniemy folię np.: płyty, produkty łatwo psujące się. Odstąpienie od umowy dotyczy również pokazów poza lokalem przedsiębiorcy (pokazy dla osób starszych).

W efekcie spotkania dowiedzieliśmy się o prawach, które mamy jako konsument, co możemy zrobić i gdzie szukać pomocy w przypadku problemów z egzekwowaniem rękojmi i gwarancji. Wiemy, że w granicach zakupów w Unii Europejskiej mamy prawo zwrotu towaru, tak jak w kraju. Pomocą służy Centrum Praw Konsumenta. Natomiast, gdy kupujemy poza unią np.: w Azji musimy uważać, ponieważ tu mogą wystąpić problemy z reklamacją. Znamy instytucje broniące praw konsumenckich.

7 spotkanie – Prawa konsumenckie, pojęcia rękojmi i gwarancji, bezpieczeństwo zakupów w Internecie, opisał zadania wykonywane przez UOKiK, Bankowe Centrum Cyberbezpieczeństwa

15 kwietnia odbyło się kolejne webminarium z udziałem kierownika banku PKO BP – Dariuszem Bednarzem. Uczestniczyli w nim uczniowie klasy 7 b (17) wraz z wychowawcą oraz opiekun SKO. Tematem webminarium było ” My jako konsumenci i bezpieczeństwo transakcji internetowych”. Pan Dariusz Bednarz jest fachowcem w dziedzinie bankowości, kierownikiem oddziału banku PKO BP w Łebie. Posiada wiedzę na temat realiów gospodarczych, bezpieczeństwa bankowości online, praw konsumenckich. Udzielił istotnych informacji opierając się na przykładach z życia codziennego kim jest konsument, bezpieczne zakupy w sieci. Uczniowie dowiedzieli się, że konsument to każda osoba nabywająca produkty oferowane przez producenta. Konsument widzi produkt, ale nie wie nic jego produkcji, kupując online, nie wie czy otrzyma produkt taki jaki oczekuje. Ważne jest to, by był chroniony w sieci. Ekspert przekazał uczniom, że istnieje system prawny regulujący ich prawa, jako konsumentów. Wynika on już z Konstytucji RP oraz Ustawy o Ochronie Konkurencji i Konsumentów. Konsument według aktów prawnych ma prawo do informacji na etykietach towarów (waga, skład, przechowywanie). Ma prawo do rękojmi i gwarancji towaru i usług. Rękojmia pozwala na wymianę towaru, który dotarł do nas uszkodzony lub nie działa. Gwarancja gwarantuje naprawę, wymianę określonej części towaru, w określonym umową czasie. Gdy przedsiębiorca, sprzedawca nie stosują się do umów konsument ma prawo obrony zgodnej z Ustawą o Ochronie Konkurencji i Konsumentów z dnia 16.02.2007 oraz Ustawa o prawach konsumentów z 30.05.2014 roku. Istnieje również Urząd Ochrony Konkurencji i Konsumentów (UOKiK), który opisuje na stronie internetowej nieuczciwe praktyki. Przekazał uczniom, że istnieją organizacje pozarządowe, infolinie broniące konsumentów. Ważną funkcję pełni Rzecznik Praw Konsumenckich, który pomaga nam w trudnych sytuacjach. Z naszej, czyli konsumenta strony istnieje również odpowiedzialność, musimy zapłacić za towar i odpowiednio użytkować. Drugi ważny temat webminarium, to bezpieczne zakupy przez internet. Robiąc zakupy sprawdzajmy sprzedającego – stronę z zakupami, czy jest zabezpieczona, warto zajrzeć do komentarzy kupujących. Czy do płatności sprzedawca wykorzystuje znanych, sprawdzonych operatorów (np.: blik, PayU, Dotpay). Uważajmy na przekierowania, sprawdzając datę uruchomienia sklepu internetowego z datą uruchomienia domeny, żeby były spójne. Można wejść na stronę Bankowego Centrum Cyberbezpieczeństwa, na której znajdziemy informacje, jakie są próby oszustw np.: przekierowania linków, OLX – oszustwa na wotshop.

Rezultatem spotkania jest nabycie przez uczniów konkretnej wiedzy, jak robić zakupy internetowe i nie dać się oszukać. Gdzie i w jaki sposób możemy dochodzić swoich praw jako konsument. Na co zwracać uwagę podczas zakupów i płatności internetowych.

LEKCJE EKONOMII

W ramach realizacji zadań programu Złote szkoły NBP uczniowie Szkoły Podstawowej im. Adama Mickiewicza w Łebie wzięli udział w 21 lekcjach z ekonomią. 6 lekcji odbyło się stacjonarnie na terenie szkoły, wzięli w nich udział uczniowie klas 1-3. Zajęcia poprowadziła opiekunka SKO Ilona Jabłkowska. Podczas lekcji dzieci poznały historię pieniądza, począwszy od barteru, aż po płatności online. Pomocą był film “Krótka historia pieniądza” https://www.youtube.com/watch?v=Y8s3pTobAYo. Następnie posługując się pomocami: wydrukowane nominały banknotów, monet, grą “Od grosika do złotówki” uczniowie poznali różne pojęcia bankowe, nominały polskich pieniędzy praktycznie, Zaczęły rozróżniać awers i rewers, dowiedziały się podczas rozmowy, gdzie produkowane są monety oraz banknoty, zobaczyły zdjęcia Wytwórni papierów wartościowych, Mennicy polskiej. Pokazując na tablicy interaktywnej nauczyciel pokazał uczniom instytucję, jaką jest bank, narzędzia służące do płatności oraz wypłat: bankomat, kartę płatniczą. Za pomocą zabawy “Ja ci pożyczam” przedstawił, czym jest dług wobec kolegów. Uczniowie liczyli wydatki, resztę bawiąc się w sklep. Poznali zasady bezpieczeństwa podczas używania kart płatniczych, robienia zakupów online. Podsumowaniem lekcji były proste zabawy przygotowane przez nauczyciela, za pomocą platformy learningapps: milionerzy, połącz pary oraz zadania tekstowe typu: wybierz poprawną odpowiedź, rozwiąż krzyżówkę.

rezultaty: uczniowie znają i wskazują awers, rewers, nominał. Wiedzą, co oznacza skrót NBP, jak nazywają się instytucje, w których trzymamy oszczędności, instytucje produkujące monety, banknoty, dokonują obliczeń pieniężnych związanych z zakupami, wiedzą czym jest wymiana towarowa, płatność bezgotówkowa, jak posługujemy się karta płatniczą wypłacając pieniądze i płacąc w sklepie, wiedzą czym jest PIN, jak go chronimy, nie wolno podawać haseł, loginów osobom postronnym.

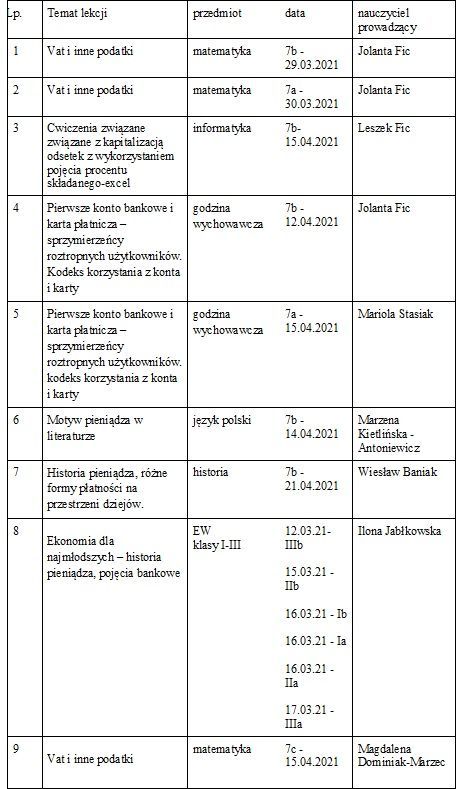

W klasach 6 – 7 odbyło się w sumie 15 lekcji z ekonomią (Klasy 8 ze względu na przygotowania do egzaminu nie uczestniczyły w programie). Były to zajęcia z matematyki, języka polskiego, historii, informatyki czy zajęcia z wychowawcą. Wszystkie przeprowadzone on-line, za pośrednictwem aplikacji MEET.

Lekcje matematyki w klasach 7a, 7b, 7c (55 uczniów) były okazją do poznania elementarnych pojęć ekonomicznych z zakresu gospodarki rynkowej. Na początku lekcji wszyscy oglądali jako wprowadzenie krótki filmik o podatkach. Nauczyciele przybliżyli pojęcie podatków, ich rodzaje, wyjaśniali dlaczego musimy je płacić. Uczniowie wykorzystując umiejętności matematyczne obliczali wysokości podatku VAT. Poznali jego stawki i jakie produkty są nim obciążone. Nauczyli się rozróżniać podatek należny od naliczonego, a także stosowali obliczenia procentowe do rozwiązywania problemów w kontekście praktycznym, obliczając ceny po podwyżce lub obniżce o dany procent.

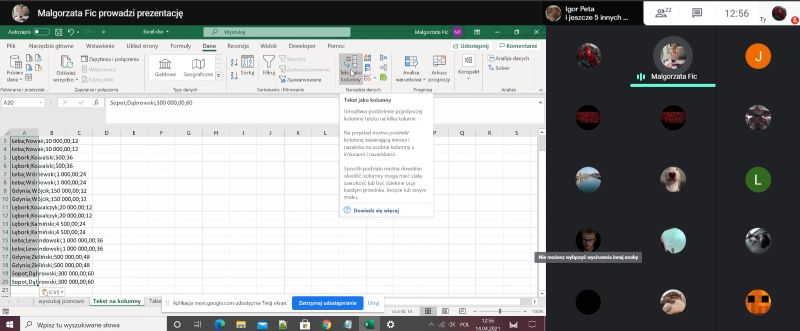

Na zajęciach informatyki uczniowie klasy 7a, 7b, 7c wykonywali ćwiczenia związane z kapitalizacją odsetek z wykorzystaniem pojęcia procentu składanego, wykorzystując program Excel. Nauczyciel zapoznał uczniów z pojęciem procentu prostego i składanego, stopy procentowej oraz wzajemnych relacji łączących różne rodzaje stóp procentowych, a także rolę jaką w ich kształtowaniu pełni bank centralny.

Natomiast uczniowie klas 6a, 6b, 6c na zajęciach informatyki przygotowali prezentacje multimedialne, przedstawiające wizerunki władców, jakie widnieją na naszych banknotach. Nauczyciel wskazał jakie elementy widnieją na banknotach: portret władcy, Godło Rzeczypospolitej Polskiej, Wartość nominalna wyrażona słownie, Podpisy: Prezesa NBP i Głównego Skarbnika NBP, Nazwa emitenta: Narodowy Bank Polski, Wartość nominalna wyrażona cyfrowo.

Kolejną lekcją z ekonomią była lekcja języka polskiego. Wprowadzeniem lekcji języka polskiego w klasie 7b (17) był film Historia pieniądza: https://www.youtube.com/watch?v=Y8s3pTobAYo.

Pani Marzena Kietlińska-Antoniewicz wskazała najbardziej znane wyrazy bliskoznaczne ( synonimy)słowa pieniądze, a także powiązane z nim związki frazeologiczne , które weszły na stałe do naszego języka,np: grube pieniądze – duża kwota pieniędzy, leżeć spać na pieniądzach – mieć dużo pieniędzy i nie lubić ich wydawać, pieniądze się kogoś nie trzymają – ktoś jest rozrzutny, rozrzucać pieniądze – wydawać pieniądze, być rozrzutnym, Matki Boskiej pieniężnej – dzień wypłaty, brudne pieniądze ( zagadka z bohaterem filmowym gangster-Al Capone). Uczniowie mieli okazję poznać przysłowia, które są mądrością narodów, związane z pieniędzmi: Pieniądze szczęścia nie dają, ale żyć pomagają, kto kocha się w pieniądzach, pieniądzem się nie nasyci, grosz do grosza, a będzie kokosza, od nędzy do pieniędzy, oszczędzają bogaci i nam się opłaci, itd. Odpowiadali na pytanie: Jaki jest Twój stosunek do pieniędzy, czy są celem , czy środkiem do osiągania celu ( celów) w życiu?

Kolejna lekcja w klasie 7b to lekcja historii. Pan Wiesław Baniak przybliżył uczniom historię pieniądza. Na podstawie prezentacji multimedialnej uczniowie mogli prześledzić drogę pieniądza od czasów starożytnych do dnia dzisiejszego. Wspólnie przeanalizowali jak zmieniały się formy i cechy pieniądza wraz z rozwojem cywilizacji. Nauczyciel wyjaśnił dlaczego ludzie posługują się pieniądzem, pokazał uczniom banknoty z czasów z przed denominacji, wyjaśnił dlaczego do niej doszło.

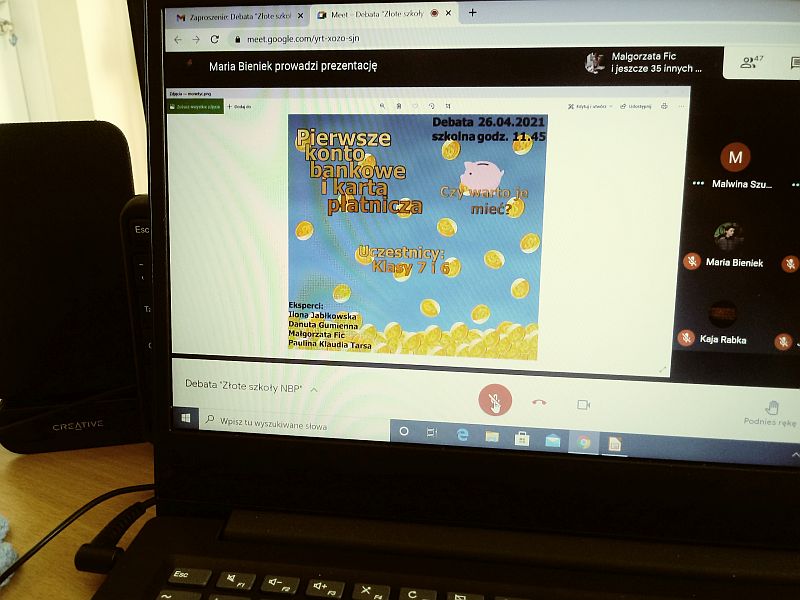

Na zajęciach z wychowawcami uczniowie klas 7 zajęli się tematem Pierwsze konto bankowe i karta płatnicza. Dowiedzieli się co trzeba zrobić, aby założyć takie konto, co trzeba sprawdzić, czym kierować się przy wyborze banku? Ważną kwestią był także temat bezpiecznego korzystania z karty i konta. Uczniowie przygotowali prezentacje multimedialne, na temat bezpieczeństwa związanego z bankowością elektroniczną. Prezentacje zostały wykorzystane podczas szkolnej debaty.

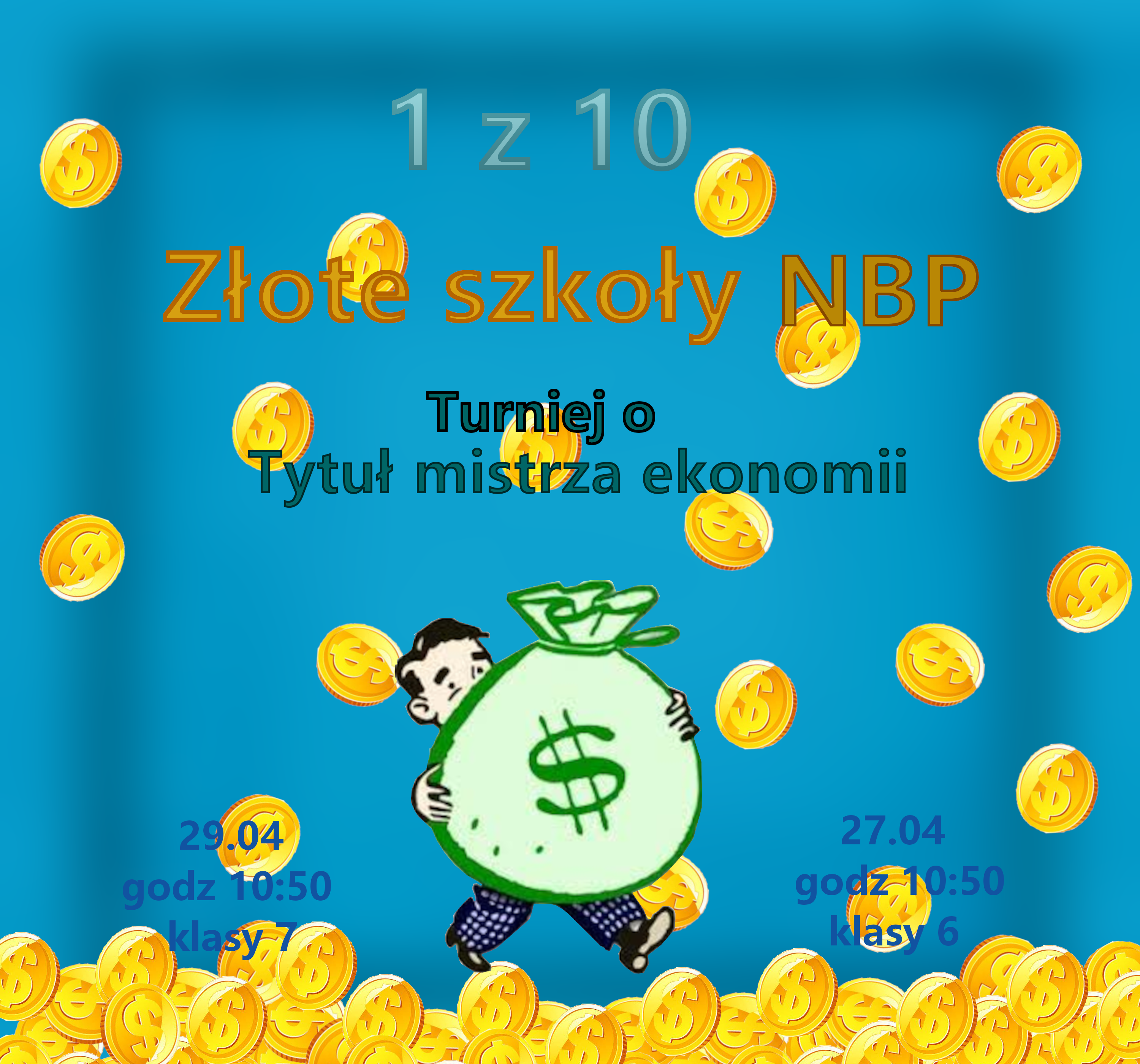

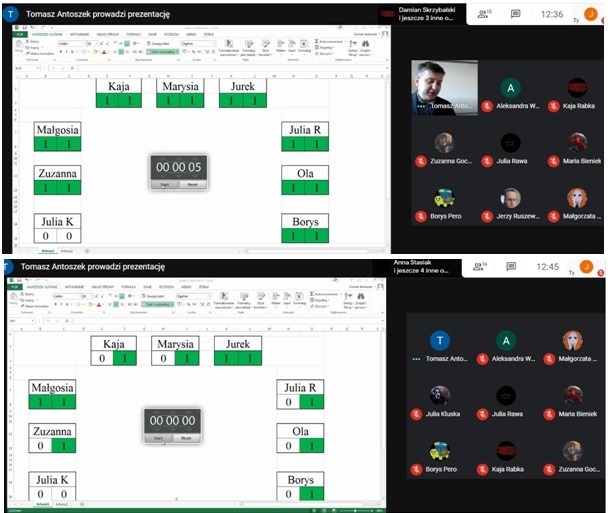

Zwieńczeniem udziału uczniów w programie Złote szkoły NBP był turniej 1 z 10 o tytuł Mistrza ekonomii klas 6 i klas 7. Dnia 27 kwietnia odbył się TURNIEJ JEDEN Z DZIESIĘCIU dla uczniów klas szósty, a 29 kwietnia dla klas siódmych. Turniej odbył się online, prowadził go nasz szkolny Tadeusz Sznuk, czyli pan Tomasz Antoszek. Zawodnikom z klas kibicowali wirtualnie koledzy.

Prowadzący zadawał graczom pytania zgodnie z kolejnością zajmowanych stanowisk (każde pytanie kierowane jest do jednej osoby). Były dwie kolejki pytań. Poprawna odpowiedź ocala przed utratą szansy (tym sposobem już jedna poprawna odpowiedź zapewnia udział w drugim etapie). Jeśli zawodnik odpowie na pytanie błędnie lub nie odpowie wcale, to traci jedną szansę; jeśli nie odpowie poprawnie na żadne z dwóch pytań – kończy grę.W finale uczestniczyły 3 osoby, które zachowały swoje szanse z etapu I. Osoba, która poprawnie odpowiedziała na pytania wyznacza kolejną do odpowiedzi. Wygrywa osoba, która zostaje z największą liczbą szans.

Walka była zacięta, bardzo wyrównana, uczniowie odpowiedzieli na ponad 70 pytań. Wykazali się wiedzą ekonomiczną, matematyczną, obliczaniem zysków i strat.

Turniej 1 z 10 jest ewaluacją działań w ramach programu Złote Szkoły NBP. Pokazuje rezultaty lekcji ekonomicznych, matematycznych, spotkań z ekspertami. Program przyniósł wymierne korzyści w postaci efektów: wiedzy i umiejętności uczniów, którzy znają dobrze pojęcia bankowe, pojęcia związane z bezpieczeństwem w sieci – nie podajemy danych typu hasło, login, PIN poprzez maila, korzystamy ze sprawdzonych, zabezpieczonych stron internetowych, chronimy dane poufne, znają zagrożenia internetowe-robaki, trojany,malware. Wiedzą,że silne hasło musi zawierać co najmniej 8 różnych znaków. Znają pojęcia: BIK, PKB, WIBOR, RSO, PIN, poduszka finansowa. Potrafią obliczyć zysk procentowy z oszczędności, procent, który pobiera bank z udzielenia kredytu, procent składany oraz prowizję. Rozróżniają waluty różnych krajów europejskich i światowych, potrafią szybko przeliczyć złotówki na inną walutę i odwrotnie. Dokonują obliczeń pieniężnych w zadaniach tekstowych. Rozróżniają awers i rewers, nominały polskich i zagranicznych pieniędzy. Orientują się, gdzie produkowana jest polska waluta: Mennica Polska, Wytwórnia Papierów Wartościowych. Wiedzą, czym jest budżet domowy, podatek od wynagrodzenia, import,eksport. Znają instytucje broniące konsumentów: UOKiK, Centrum Praw Konsumenckich, Rzecznik Praw Konsumenckich. Znają pojęcie barteru, rodzaje kredytów bankowych: konsolidacyjny, hipoteczny, inwestycyjny, konsumencki, rozróżniają inflację (wartość pieniądza maleje, rosną ceny) od deflacji (ceny spadają, rośnie siła pieniądza). Wiedzą,że należy uważać na tzw. parabanki, które działają bez oparcia Prawa Bankowego, można wpaść w spiralę zadłużenia. Wiedzą kim jest makler giełdowy, czym są obligacje skarbowe, kim jest akcjonariusz. Znają kwotę zwrotu oszczędności (do 100 tys. euro), którą gwarantuje państwo w przypadku bankructwa banku. Znają przysługujące im prawa, jako konsumentom: prawo rękojmi oraz gwarancji. Wiedzą, że mamy 14 dni na odstąpienie od umowy konsumenckiej online, to samo dotyczy pokazów i zakupu towarów poza siedzibą firmy. Wykorzystują wiedzę, umiejętności w praktyce.

DEBATA SZKOLNA

W dniu 26.04.2021 odbyła się pierwsza w historii szkoły debata na temat: Pierwsze konto bankowe i karta płatnicza – czy warto je mieć?

W spotkaniu, które odbyło się on – line za pośrednictwem aplikacji Meet, uczestniczyli uczniowie klas 6 i 7 oraz nasi eksperci Ilona Jabłkowska – szkolny opiekuna SKO, Danuta Gumienna – doradca bankowy, opiekun SKO z ramienia banku, Małgorzata Fic – studentka paryskiej Sorbony.

Trudno sobie wyobrazić współczesny świat bez bankowości elektronicznej, transakcji bezgotówkowych, różnorodności produktów bankowych. Umiejętne korzystanie z nich oznacza łatwiejsze życie i może przynosić realne korzyści.

W czasie spotkania pokazaliśmy, że założenie rachunku jest praktyczne i przyczynia się do poprawy bezpieczeństwa nastolatka. Dziecko nie będzie musiało ze sobą nosić gotówki, będziesz mieć kontrolę nad tym, na co wydaje pieniądze, a w razie potrzeby Rodzic może łatwo zasilić rachunek dodatkowymi środkami.

Pani Ilona Jabłkowska wykazała, że konto dla dzieci może być dla nich znakomitą okazją do edukacji finansowej. Dzieci posiadające konto, z całą pewnością szybciej zrozumieją jak oszczędzać swoje pieniądze, niż te które swojego rachunku nie posiadają. Mając konto dzieci uczą się dobrych nawyków: planowania, wytrwałości, wyznaczania celów krótkoterminowych i długoterminowych. Uczą się zarządzania swoimi pieniędzmi. Wzrasta ich poczucie bezpieczeństwa i wartości – Ja potrafię oszczędzać, sam zarabiam, mam na swoje cele. Przykładem z naszego podwórka SKO są uczniowie naszej szkoły, którzy oszczędzając drobne kwoty uzbierali pieniądze na: laptop, rolki, wyjazd wakacyjny. W krótkiej prezentacji pokazała kartę płatniczą dla najmłodszych, książeczkę oszczędnościową, powiedziała jak w szkole dzieci wpłacają pieniądze.

Pani Danuta Gumienna wyjaśniła zasady zakładania kont dzieciom do 13 roku życia. Wskazała co jest do tego potrzebne i kto może założyć takie konto. Oczywiście konto zakłada rodzic, opiekun prawny, mają kontrolę nad pierwszym kontem dziecka. Wymieniła plusy posiadania własnego konta-operowanie własną gotówką online zarówno w Polsce, jak i za granicą. Transakcje bezgotówkowe w sklepach, możliwość wypłaty z bankomatu tylko określonej kwoty. Uczniowie, którzy mają założone konto junior dostają do dyspozycji pierwszą kartę debetową. Z kartą junior dziecko może płacić zbliżeniowo do 30 zł bez kodu PIN, płacić w internecie, bezpłatnie wypłacać pieniądze i doładowywać telefon w bankomatach Banku. Karta wydawana jest z limitami ustalonymi przez bank, które wynoszą-dzienny limit operacji gotówkowych – 200 zł, dzienny limit operacji bezgotówkowych – 500 zł, Korzystanie z bankomatów banku jest bezpłatne. PIN dla karty dziecka można ustalić i nadać w serwisie bankowym. Karta staje się aktywna, gdy: dziecko zrobi nią transakcję z kodem PIN lub gdy rodzic aktywuje ją w serwisie lub aplikacji. Rodzic zasila kartę dziecka przelewem z dowolnego banku, w Aplikacji Rodzica, przelewem, we wpłatomacie Banku, wpłatą gotówkową w dowolnej placówce swojego banku, zasilenie karty jest za darmo.Wszystkie karty Junior są zabezpieczone mają mikroprocesor (w technologii EMV) i pasek magnetyczny. Konto Dziecka prowadzone jest do momentu, w którym dziecko skończy 13 lat, bank automatycznie przekształci wtedy rachunek w Konto Pierwsze, o ile nie wniesie się sprzeciwu bądź wypowiedzenia umowy. Konto Pierwsze ma młodzież od 13 do 18 roku życia. Konto jest darmowe, do niego otrzymuje się kartę wielowalutową, czyli można dokonać płatności bez przewalutowania na przykład w zagranicznych sklepach internetowych. Mając dodatkowo aplikację IKO można dokonywać przelewów przez telefon, dokonywać płatności zbliżeniowych telefonem, wypłacać z bankomatów bez karty, kupować bilety w telefonie. Konto Pierwsze daje nastolatkom możliwość nauki zarządzania pieniędzmi: oprocentowanie zmienne w skali roku, odsetki za kapitalizację, dodatkowe bonusy za systematyczne wpłaty i brak wypłat przez określony czas.

Odpowiedziała na pytania nurtujące uczniów min. Grafika karty -możliwość wyboru. Jeżeli dziecko zgubiło kartę – może ją zastrzec

-online w aplikacji lub serwisie

– na całodobowej infolinii pod nr 800 302 3022 lub +48 81 535 60 60 (dla dzwoniących z zagranicy)

Od momentu zgłoszenia utraty karty bank przejmuje odpowiedzialność za wszystkie zrobione nią operacje za wyjątkiem sytuacji przewidzianych w regulaminie karty debetowej Junior.

Pani Małgorzata Fic pokazała, że posiadanie rachunku przez nastolatka to wygoda. I mimo dzielącej nas odległości, korzystając z przelewu natychmiastowego, w ciągu kilku minut rodzice mogą zasilić nasz rachunek. Pokazała też jakie są inne możliwości wykorzystania konta i karty?

Nie zabrakło też ostrzeżenia. Rozpoczynając przygodę z własnym kontem i kartą trzeba koniecznie poznać podstawowe zasady bezpiecznego z nich korzystania. Damian Skrzybalski przedstawił zasady bezpiecznego korzystania z bankowości elektronicznej, natomiast Paulina Śmiechowska przedstawiła zasady bezpiecznego korzystania z karty.

Debatę przygotowali ambasadorzy ogólnopolskiego konkursu Złote szkoły NBP wraz z opiekunami, panią Iloną Jabłkowską i Jolantą Fic, a prowadziła jako moderator Maria Bieniek.

rezultaty debaty: znajomość pierwszych kont dla dzieci do 13 (Junior) i po 13 do 18 roku życia (Pierwsze), warunki zakładania kont – zgoda rodzica, wgląd w konto dziecka, potrafią używać kart debetowych – dzienne limity bez kodu PIN, limity gotówkowe, bezgotówkowe, możliwość płatności za granicą, płatności zbliżeniowe telefonem, wiedza jak zablokować kartę w razie utraty. Wiedzą jak dokonywać wpłat i wypłat SKO w szkole. Znają zasady bezpiecznego posługiwania się kartą, transakcji online. Najważniejsze, uczniowie zdają sobie sprawę, że bez znajomości obliczeń matematycznych i znajomości podstaw ekonomii trudniej poradzić sobie w dorosłym życiu.